Você sabe se a sua empresa precisa emitir a GNRE (Guia Nacional de Recolhimento de Tributos Estaduais)? Esse é um assunto que preocupa muitos gestores de empresas de comércio, que precisam fazer o recolhimento do ICMS (Imposto sobre Circulação de Mercadorias e Serviços) – um dos principais tributos de âmbito estadual.

São diversas as operações que iniciam em um estado e têm como destino um outro estrado brasileiro, certo? É nessas situações que é preciso ter atenção para emitir a GNRE adequadamente. Afinal, cada estado possui competência própria para regular o recolhimento do ICMS em seu território.

Neste artigo, você vai encontrar tudo o que precisa saber para emitir a GNRE sem problemas. Confira!

O que é GNRE?

A Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) é o documento utilizado pelos contribuintes nas operações de vendas interestaduais sujeitas à substituição tributária e demais impostos devidos ao estado e recolhidos em outra unidade da federação.

O documento foi instituído pelo art. 88 do Convênio Sinief nº 6/1989, que possui o seguinte texto:

Fica instituída a Guia Nacional de Recolhimento de Tributos Estaduais On-Line – GNRE On-Line, modelo 28, que será utilizada para recolhimento de tributos devidos a unidade federada diversa do domicílio do contribuinte.

Para que serve a GNRE?

Acabamos de ver que a GNRE é um documento utilizado no Brasil para o recolhimento de tributos estaduais – como o ICMS e o FCP (Fundo de Combate à Pobreza) – quando há uma operação ou prestação de serviços entre empresas localizadas em estados diferentes.

Na prática, a GNRE é necessária quando uma empresa realiza uma operação que gere a incidência desses impostos em um estado diferente daquele em que está sediada.

Ou seja, a GNRE é utilizada para formalizar o pagamento desses impostos ao estado de destino da mercadoria ou do serviço. Sem ela, a empresa pode enfrentar dificuldades na legalização da operação e estar sujeita a penalidades fiscais.

Qual é a importância da GNRE?

A GNRE é de extrema importância no contexto das operações comerciais entre empresas localizadas em diferentes estados no Brasil. Veja só alguns pontos que destacam a importância dessa guia:

- Cumprimento da legislação. A GNRE permite que as empresas cumpram as obrigações tributárias exigidas pela legislação estadual. Sem a GNRE, as empresas estariam em desacordo com as normas fiscais e poderiam estar sujeitas a penalidades e multas.

- Facilitação das transações interestaduais. Ao garantir o recolhimento dos tributos estaduais devidos, a GNRE ajuda a evitar barreiras fiscais que possam dificultar ou impedir as transações entre empresas localizadas em diferentes estados.

- Regularização fiscal. O uso da GNRE contribui para a regularização fiscal das empresas, garantindo que elas estejam em conformidade com as exigências tributárias dos estados envolvidos nas operações comerciais.

- Transparência e controle. A emissão da GNRE proporciona transparência e controle sobre o recolhimento dos tributos estaduais, uma vez que registra de forma documentada e formal o pagamento dos impostos devidos.

- Compliance fiscal. Ao utilizar a GNRE de forma adequada, as empresas minimizam o risco de enfrentar problemas fiscais no futuro – como autuações e fiscalizações por parte das autoridades tributárias estaduais.

Quais são os tipos de GNRE?

Existem diferentes tipos disponíveis para a geração da guia, dependendo das necessidades específicas. Veja abaixo as opções:

- GNRE Simples: Essa opção permite gerar uma guia para um único documento de origem quando solicitado pela receita.

- GNRE com Múltiplos Documentos de Origem: Além de ser uma GNRE Simples, essa opção oferece a funcionalidade de adicionar múltiplos documentos de origem, desde que a UF destinatária, o Contribuinte Emitente, o Código de Receita e o Tipo de Documento de Origem sejam os mesmos.

- GNRE com Múltiplas Receitas: Essa modalidade é uma GNRE Simples com a capacidade de adicionar vários códigos de receitas, desde que a UF destinatária e o Contribuinte Emitente sejam os mesmos. Aqui, é possível inserir múltiplos códigos de receita, inclusive repetindo o mesmo código. Cada receita deve ser combinada com um número de documento diferente.

Quais tipos de receita podem ser recolhidos pela GNRE

Nos últimos anos, a GNRE se tornou um assunto bastante discutido por conta das alterações relacionadas à partilha do ICMS e Diferencial de Alíquota do ICMS. Porém, são diversas as receitas que podem ser recolhidas através desse documento.

Confira quais são os tipos de receita que podem ser recolhidos com a emissão da guia, acompanhadas pelo código de Receita:

a) ICMS Comunicação (Código 10001-3)

b) ICMS Energia Elétrica (Código 10002-1)

c) ICMS Transporte (Código 10003-0)

d) ICMS Substituição Tributária por Apuração (Código 10004-8)

e) ICMS Importação (Código 10005-6)

f) ICMS Autuação Fiscal (Código 10006-4)

g) ICMS Parcelamento (Código 10007-2)

h) ICMS Dívida Ativa (Código 15001-0)

i) Multa p/infração à obrigação acessória (Código 50001-1)

j) Taxa (Código 60001-6)

l) ICMS recolhimentos especiais (Código 10008-0)

m) ICMS Substituição Tributária por Operação (Código 10009-9)

n) ICMS Consumidor Final não contribuinte outra UF por Operação (Código 10010-2)

o) ICMS Consumidor Final não contribuinte outra UF por Apuração (Código 10011-0)

p) ICMS Fundo Estadual de Combate à Pobreza por Operação (Código 10012-9)

q) ICMS Fundo Estadual de Combate à Pobreza por Apuração (Código 10013-7)

r) ICMS DeSTDA (Código 10014-5)

Como emitir GNRE?

Veja as etapas para a emissão da Guia Nacional de Recolhimento de Tributos Estaduais através do Portal GNRE:

- Acesse o Portal GNRE;

- Clique na seção “Gerar Guia”, na página inicial;

- Preencha todas as informações – que incluem UF favorecida, tipo de GNRE, informações de contribuinte, receita, valores, data de vencimento e data de pagamento;

- Revise as informações preenchidas e clique em “Validar”;

- Se alguma informação estiver incorreta, o sistema gerará um alerta. Então, clique em “Cancelar”;

- Quando as informações forem validadas, emita a guia ou baixe o PDF;

- Por fim, faça impressão para o pagamento.

O pagamento deverá ser efetuado em agências dos bancos credenciados, ou seja, aqueles que são autorizados para que essa operação seja feita. Consulte a lista dos bancos arrecadadores para saber mais.

A centralização do serviço para emissão pela SEFAZ-PE

Para emitir a GNRE, fazer consultas, tirar dúvidas ou acessar a legislação que versa sobre o assunto, é possível acessar o Portal GNRE Online. Essa é uma plataforma criada pela SEFAZ-PE que centralizou a geração da guia para 25 UFs – ficando de fora apenas Espírito Santo e São Paulo.

Ou seja, ela não somente faz a emissão da GNRE-PE, mas também é utilizada para a geração dessa guia para a grande maioria dos Estados.

Como emitir uma GNRE para SP?

Anteriormente, era preciso gerar GNRE-SP através de uma página oficial. Porém, em fevereiro de 2022, a SEFAZ-SP tirou do ar essa página onde era feita a emissão da GNRE-SP para o recolhimento do ICMS nas operações com Consumidor final não contribuinte (Difal).

A partir dessa data, o recolhimento desses tributos passou a ser feito através do DARE, ou seja, não é mais possível emitir GNRE-SP.

Veja mais detalhes sobre o que aconteceu com a GNRE-SP.

Como emitir uma GNRE para RJ?

No estado do Rio de Janeiro é possível emitir a GNRE-RJ através do Portal de Pagamentos, no site da SEFAZ-RJ. Nos casos de emissão da GNRE a favor de outros estados, também deve ser utilizado o Portal GNRE Online ou sua respectiva UF, nos casos de SP e ES.

Veja aqui mais detalhes sobre GNRE-RJ.

GNRE-ES (DUA)

A Secretaria de Estado da Fazenda do Espírito Santo criou um sistema próprio para a emissão do Pagamento Único de Arrecadação (DUA) – que inclui a emissão da GNRE. O objetivo dessa medida é facilitar a vida dos contribuintes usuários das receitas estaduais.

Dentro do Sistema Eletrônico de Emissão do DUA é possível emitir o documento para o recolhimento do ICMS nas operações originadas em outras UFs.

Veja aqui mais detalhes sobre DUA.

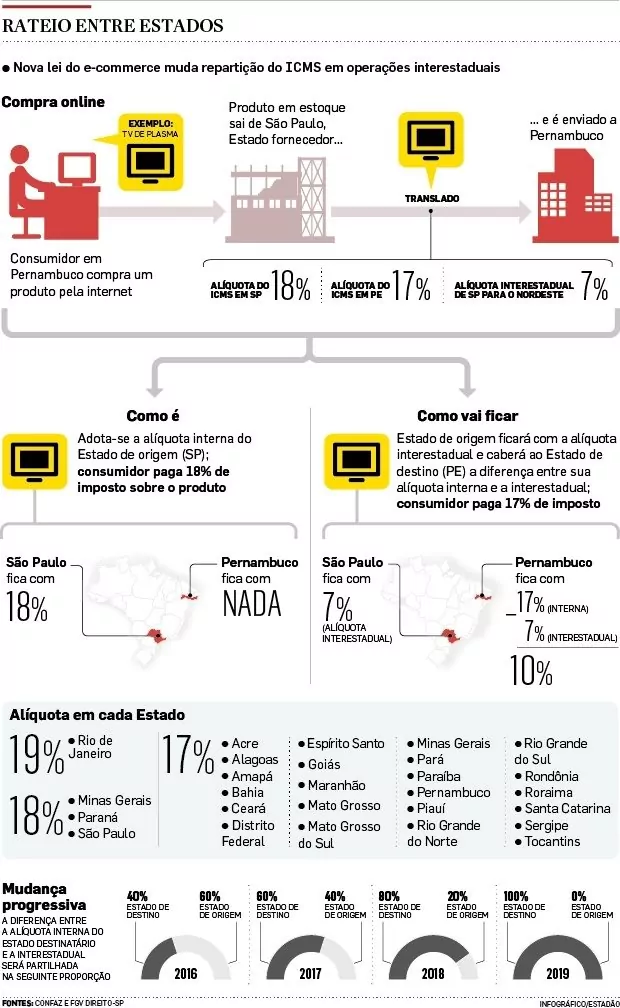

EC-87 e a partilha de ICMS

A Guia Nacional de Recolhimento Estaduais sofreu uma grande alteração para tornar justa a comercialização de produtos entre os estados que possuem diferença na alíquota do ICMS. A mudança nas regras sobre a tributação interestadual entrou em vigor em janeiro de 2016 e é regulada pela Emenda Constitucional 87 de 2015. Confira as suas principais disposições:

Nas operações e prestações que destinem bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outro estado, adotar-se-á a alíquota interestadual e caberá ao estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual.

Veja o infográfico produzido pelo Estadão que explica melhor como funciona a partilha de ICMS:

Quem precisa emitir a GNRE?

As empresas que precisam emitir a GNRE são aquelas que efetuam a venda de mercadorias com destino a outros estados ou prestações de serviços de transporte interestadual. Mas, nem sempre é a empresa que emite a GNRE que deve fazer o recolhimento do tributo.

Então, afinal, quem paga GNRE: emitente ou destinatário?

Veja o que está escrito na EC 87 de 2015:

VIII – a responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual de que trata o inciso VII será atribuída:

a) ao destinatário, quando este for contribuinte do imposto;

b) ao remetente, quando o destinatário não for contribuinte do imposto

Ou seja, quando ambas as empresas são contribuintes do ICMS, é o destinatário quem deve recolher a GNRE – mas quem deve emitir a guia ainda é a empresa que está vendendo a mercadoria. Esse processo é conhecido como Antecipação de ICMS.

Entretanto, existe uma regra de transição para as operações e prestações que destinem bens e serviços a consumidor final não contribuinte localizado em outro Estado. Nesses casos, o imposto correspondente à diferença entre a alíquota interna e a interestadual será partilhado entre os Estados de origem e de destino, na seguinte proporção:

- Para o ano de 2015: 20% (vinte por cento) para o Estado de destino e 80% (oitenta por cento) para o Estado de origem;

- Para o ano de 2016: 40% (quarenta por cento) para o Estado de destino e 60% (sessenta por cento) para o Estado de origem;

- Para o ano de 2017: 60% (sessenta por cento) para o Estado de destino e 40% (quarenta por cento) para o Estado de origem;

- Para o ano de 2018: 80% (oitenta por cento) para o Estado de destino e 20% (vinte por cento) para o Estado de origem;

- A partir do ano de 2019: 100% (cem por cento) para o Estado de destino.

Alíquotas de Difal

O Difal (Diferencial de Alíquota do ICMS) é o nome dado à diferença que deve ser recolhida nas operações em que uma empresa precisa emitir a GNRE. Para realizar esse cálculo, é necessário utilizar como base:

- O valor dos produtos;

- As alíquotas de ICMS do estado de origem e destino;

- Fundo de combate à Pobreza da UF destino;

- Valor do IPI;

- Outras despesas acessórias;

- Desconto;

- Frete.

Uma venda no valor de R$ 10.000,00 realizada de um estado que possui 17% de alíquota de ICMS para uma empresa localizada em outro estado cuja alíquota é de 12% gera um diferencial de alíquota de R$ 500,00 (R$ 10.000,00 x 5% da diferença). Considerando a partilha do ano de 2018, o pagamento ficaria da seguinte forma:

- Estado de destino (80%): R$ 400,00

- Estado de origem (20%): R$ 100,00

Como funciona a GNRE para Transportadoras?

O ICMS é um imposto que incide não apenas sobre a comercialização de produtos, mas também sobre o transporte de carga, sendo considerado por muitas empresas do segmento o vilão das despesas. A maior causa de confusão sobre o assunto está nas diferenças entre alíquotas internas e interestaduais.

A legislação sobre o assunto pode ser encontrada no § 2º, inciso VIII do artigo 155 da Constituição Federal. Segundo a norma legal, deve ser adotada a alíquota interestadual nas operações que destinam bens e serviços a consumidor final localizado em outro estado. Por isso, o recolhimento da diferença entre a alíquota interna e interestadual é de responsabilidade do estado onde está localizado o destinatário final.

É nessa situação que é necessário emitir a GNRE para o recolhimento do ICMS. Além disso, é importante ressaltar que continua valendo a regra que vimos anteriormente: a responsabilidade pelo recolhimento do ICMS é do destinatário quando ele for contribuinte do imposto e do remetente quando o destinatário não for contribuinte.

Crédito Outorgado ICMS Transporte – Crédito Presumido

No Convênio ICMS 106/1996 está prevista uma possibilidade de crédito de 20% (vinte por cento) do valor devido a título de ICMS na prestação do serviço de transporte de cargas. Esse é um procedimento opcional que pode ser adotado pelos contribuintes em substituição ao sistema de tributação previsto na legislação estadual.

Entretanto, nessa situação o contribuinte não pode aproveitar quaisquer outros créditos – apenas o 20% do crédito outorgado (ou crédito presumido). Veja um exemplo de como isso funciona na prática:

- ICMS Devido pelo transportador: R$ 2.000,00

- ICMS Crédito Presumido: 20% x R$ 2.000,00 = R$ 400,00

- ICMS Líquido: R$ 2.000,00 – R$ 400,00 = R$ 1.600,00

Por que as empresas devem garantir o pagamento da GNRE dentro do prazo?

As empresas devem ficar atentas para pagar a GNRE em dia por várias razões importantes:

- Conformidade fiscal. Em primeiro lugar, o pagamento em dia da GNRE é essencial para garantir a conformidade fiscal da empresa com as legislações estaduais. Em situações em que a organização deixa de fazer o recolhimento na data certa, pode ser preciso lidar com multas e penalidades, além de possíveis complicações legais.

- Evitar autuações. A não emissão ou o atraso na emissão da GNRE pode levar a empresa a ser alvo de fiscalizações por parte das autoridades fiscais estaduais. Essas fiscalizações podem resultar em autuações – que implicam não só em multas e juros, mas também em possíveis interrupções nas operações comerciais.

- Boa reputação comercial. Manter em dia o pagamento da GNRE contribui para a reputação comercial da empresa. Empresas que cumprem suas obrigações fiscais de forma consistente demonstram responsabilidade e confiabilidade perante seus clientes, parceiros comerciais e autoridades regulatórias.

- Evitar problemas operacionais. A falta de pagamento da GNRE pode resultar em dificuldades operacionais, como atrasos na liberação de mercadorias e serviços, prejuízos com caminhão parado na barreira e até mesmo a suspensão das atividades comerciais em determinadas regiões.

- Redução de custos financeiros. Como já ressaltamos, o pagamento da GNRE evita a incidência de multas, juros e outros encargos financeiros decorrentes do atraso ou da falta de pagamento. Isso contribui para a redução de custos ocultos indesejados para a empresa.

→ Leia também: Pagamento de GNRE em duplicidade – como evitar na sua empresa?

Por que investir na automação da GNRE?

Para emitir a GNRE, é preciso preencher um documento que requer diversas informações sobre a operação realizada. Outro processo embaraçoso é que cada UF pode exigir informações específicas para cada tipo de receita e como SP, RJ e ES estão fora do Portal Nacional da GNRE Online, o contribuinte deve então acessar especificamente cada endereço individualmente.

Quer evitar esses transtornos? Com o Dootax Pagamento de Tributos, é possível realizar essa geração de forma muito simples. Todas as informações necessárias são extraídas diretamente do XML da NFe ou do CTe. Isso facilita muito o processo, pois os valores a serem pagos são os que efetivamente foram destacados e aprovados pela SEFAZ no Documento Fiscal Eletrônico. O sistema já é compatível com todos os layouts de NFe e CTe, incluindo NFe 4.0 e CTe 3.0.

Com ele, empresas podem automatizar a emissão de todas as guias Federais, Estaduais e Municipais. Ou seja, além de emitir GNRE para todas as UFs, você pode ainda emitir FECP, DARF, GPS, DARE, DAR, GARE, DARJ, GR-PR etc.

A solução contempla o fluxo completo, da geração da guia ao pagamento. Além disso, tem integração com todos os bancos do país e principais ERPs. Com ela, é possível agilizar em até 94% o recolhimento da GNRE.

São muitos os benefícios de explorar a automação para gerar guia GNRE. Veja quais são os principais deles:

- Agilidade na emissão;

- Pagamento descomplicado;

- Eliminação de erros humanos;

- Redução do FTE (Full-Time Equivalent);

- Eliminação de problemas com barreiras fiscais.

Você já sabia todas essas informações sobre a GNRE? Continue a visita em nosso blog e descubra como automatizar o recolhimento da GNRE.