Para solicitar o processo de pedido de ressarcimento e compensação, o contribuinte precisa utilizar o programa PER/DCOMP e entender suas principais funcionalidades (e exceções) para que consiga realizar a solicitação a partir de créditos escriturados e declarados. Só assim será possível garantir a homologação e o deferimento na Receita Federal.

Por isso, separamos nesse artigo as principais informações sobre ressarcimento tributário e compensação de tributos para que você possa entender melhor sobre o PER/DCOMP e solicitar as restituições, ressarcimentos ou reembolsos necessários para sua empresa.

1. O que é o PER/DCOMP?

O PER/DCOMP é um documento eletrônico que formaliza as solicitações de restituição, ressarcimento ou reembolso e declaração de compensação de tributos federais, junto à Receita Federal.

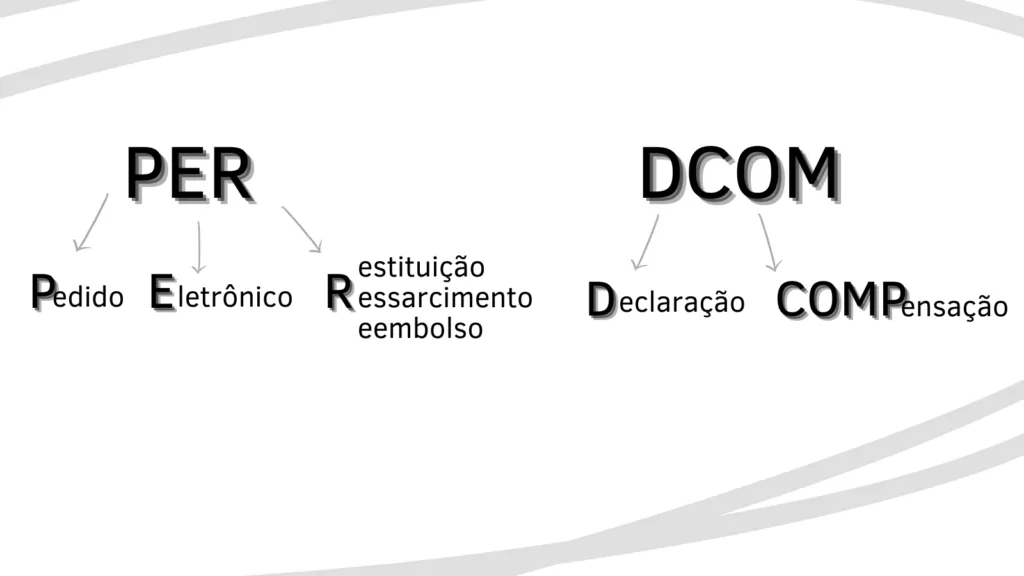

Esses pedidos ou declarações são solicitados pelo contribuinte ou sujeito passivo por meio do programa “Pedido de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação – PER/DCOMP”. A seguir, confira um exemplo para compreender a sigla:

Fonte: Camila Oliveira, Vamos Escrever para Dootax, novembro de 2022.

2. O que é ressarcimento?

O ressarcimento é a forma que o contribuinte solicita, por meio de depósito bancário, os valores relativos a créditos de tributos que foram calculados pelo regime de não cumulatividade.

Por sua vez, considera-se um tributo pelo regime da não cumulatividade quando ele puder ser compensado com o valor que for devido em cada operação anterior.

Os tributos federais que podem ser apurados via regime não cumulativo são:

- IPI (Imposto sobre Produtos Industrializados);

- PIS/PASEP – Programa de Integração Social e Programa de Formação do Patrimônio do Servidor Público;

- COFINS (Contribuição para o Financiamento da Seguridade Social).

O ressarcimento de tributos federais decorrente de pagamento indevido ou maior que o devido, em regra acontece nos tributos calculados sobre o sistema de não cumulatividade ou conta corrente.

Porém, é importante saber que esse saldo credor do tributo não cumulativo, caso seja vantajoso para o contribuinte, poderá ser mantido nos livros fiscais de apuração do estabelecimento para abatimento dos débitos devidos da empresa, ou poderá ser objeto de pedido de ressarcimento para a devolução em dinheiro.

Assim, os créditos que possibilitam o pedido de ressarcimento são:

- Ressarcimento de créditos de IPI;

- Ressarcimento de créditos de PIS e COFINS;

- Ressarcimento de créditos REINTEGRA.

3. O que é compensação?

O pedido de compensação é uma das formas de extinção do crédito tributário, em que os créditos e os débitos do contribuinte serão matematicamente confrontados, em um encontro de contas. Dessa forma, é possível compensar aqueles valores em que os créditos superam os débitos.

Mas e se os débitos forem maiores que os créditos? Nesse caso, se o contribuinte tiver apurado simultaneamente dois ou mais débitos vencidos, sejam eles referentes a tributos do mesmo tipo ou de diferentes tributos, a compensação será efetuada na ordem em que for solicitada.

4. Prazo para a solicitação dos créditos

O prazo prescricional para que o contribuinte possa realizar a solicitação dos créditos tributários, seja a restituição dos tributos pagos indevidamente ou a maior e compensação, é de 5 anos contados a partir da data da extinção dos créditos tributários.

5. Etapas para a realização desse serviço

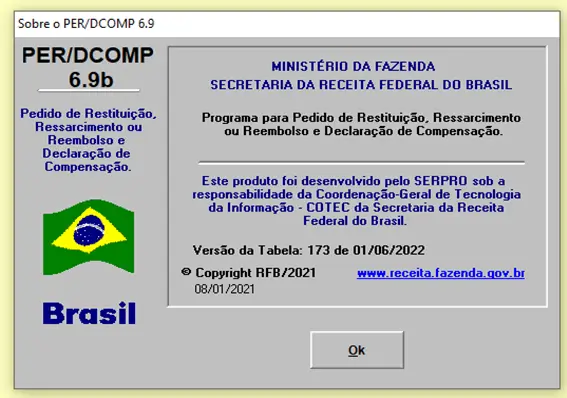

Para utilizar esse serviço, o contribuinte deverá baixar o Programa Gerador de Declarações – PGD PER/DCOMP.

Atualmente (nov. de 2022), o programa está na versão 6.9b, conforme mostra a imagem abaixo:

Fonte: Camila Oliveira, Vamos Escrever para Dootax, novembro de 2022.

Para entender melhor como funciona o programa PER/DCOMP, confira as fichas que compõem o programa:

- Pedido Eletrônico de Restituição;

- Pedido Eletrônico de Reembolso (a partir de 01/2009);

- Pedido Eletrônico de Ressarcimento;

- Declaração de Compensação.

Por sua vez, os principais documentos gerados pelo programa PER/DCOMP são:

- Pedido Eletrônico de Restituição;

- Pedido Eletrônico de Ressarcimento;

- Pedido Eletrônico de Reembolso;

- Declaração de Compensação;

- Retificação do PER/DCOMP;

- Cancelamento do Pedido.

O Programa PER/DCOMP se apresenta formatado por pastas e fichas, que abrigam as informações que subsidiarão a análise e a comprovação dos dados ali inseridos:

- Pasta Cadastro;

- Pasta Crédito;

- Pasta Ordem de Compensação dos Débitos;

- Pasta Demonstrativo.

6. PER/DCOMP Web

A digitalização do mundo tributário está ocorrendo praticamente em todas as obrigações acessórias, então com o PER/DCOMP não poderia ser diferente. Assim, o PER/DCOMP Web é uma funcionalidade que foi implementada no Portal e-CAC, permitindo que o contribuinte realize o pedido de restituição e a declaração de compensação do pagamento indevido ou a maior realizado via DARF (Documento de Arrecadação de Receitas Federais), inclusive das quotas do IRPF, sem que haja a necessidade de baixar o programa PER/DCOMP em seu computador.

A aplicação do PER/DCOMP Web está integrada com as demais obrigações acessórias: DCTFWeb, eSocial e EFD-Reinf. Isso significa que o contribuinte terá acesso direto à base de dados da Receita Federal do Brasil em tempo real. O acesso ao PER/DCOMP Web ocorre somente pelo portal do e-CAC, por meio de certificado digital.

Além disso, o PER/DCOMP Web deverá ser utilizado exclusivamente para:

- Compensar débitos oriundos da DCTFWeb;

- Fazer pedidos de restituição ou declaração de compensação informando crédito de pagamento indevido ou a maior de e-Social.

6.1 Quais são as exceções para uso do PER/DCOMP Web?

É importante lembrar que ainda não são todos os tipos de tributos e situações que estão contemplados no PER/DCOMP WEB. Nesse sentido, confira as exceções para a utilização da versão online:

- Ressarcimento de PIS ou Cofins anteriores ao período de apuração 2014;

- Contribuintes do eSocial não obrigados a entregar a DCTF Web;

- Reembolso de Salário-Família e Salário-Maternidade;

- Compensação de Débitos Previdenciários oriundos da DCTF Web para fatos geradores ocorridos antes de 08/2018.

- Detalhamento de Créditos de Ressarcimento de IPI;

- Detalhamento de Créditos de Ressarcimento de REINTEGRA.

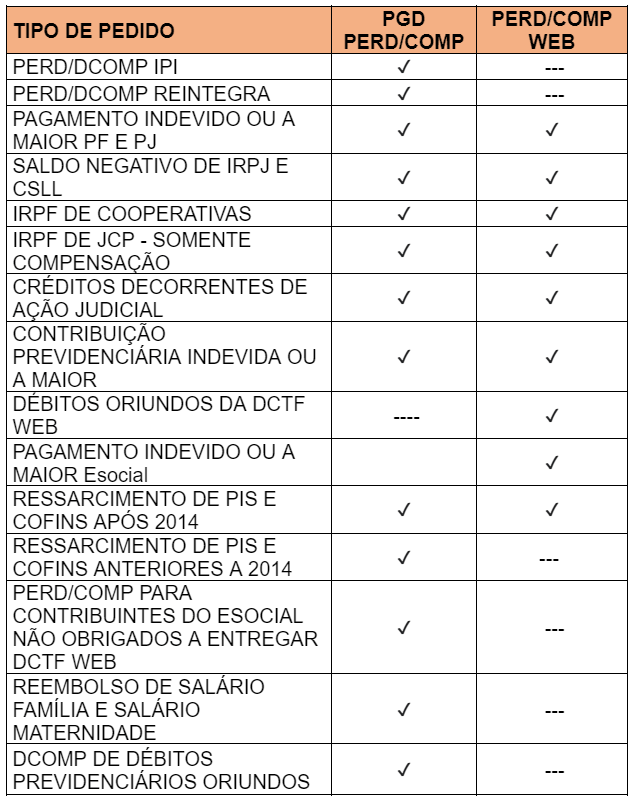

7. PER/DCOMP X PER/DCOMP WEB

Na sequência, o quadro comparativo auxilia na análise de quando usar o PER/DCOMP via programa ou via acesso online. Lembrando que esse quadro é válido para 2022, representando a situação atual. Portanto, é importante se atualizar constantemente para acompanhar as atualizações da Receita Federal:

Fonte: Camila Oliveira, Vamos Escrever para Dootax, novembro de 2022.

8. Quando a compensação é vedada?

O contribuinte não poderá solicitar a compensação ou restituição dos créditos relativos a títulos judiciais que já estão sendo executados no Poder Judiciário, com ou sem a emissão de precatório.

Por fim, é possível concluir, então, que para o processo de pedido de ressarcimento e compensação, solicitado pelo contribuinte por meio do programa PER/DCOMP, é importante realizar a solicitação dos créditos a partir de créditos que estejam escriturados e declarados de forma correta nas obrigações acessórias devidas. Assim terá a homologação e o deferimento sem maiores problemas junto à Receita Federal.

Leia também: Transação tributária: importância para a regularidade fiscal

Sobre a autora:

Camila Oliveira

Autora certificada Vamos Escrever. Bacharel em contabilidade e pós-graduada em Controladoria e Gestão de Tributos. Possui mais de 14 anos de experiência na área tributária em todas as rotinas fiscais de análises e apurações de tributos diretos e indiretos. Também é professora de Contabilidade Introdutória, Comercial e Tributária. Apaixonada por animais e motociclista.

A Dootax nasceu para descomplicar rotinas fiscais com tecnologia, trazendo agilidade, redução de custos de segurança.