Como o nome e o contexto de criação indicam, o Simples Nacional foi criado para simplificar e facilitar processos do cotidiano dos empreendedores, bem como fomentar o crescimento de suas atividades. Nesse sentido, esse regime foi uma maneira que o governo encontrou para poder permitir desonerar a carga tributária, pelo princípio da isonomia, objetivando simplificar a forma de arrecadação (a partir de um único documento), bem como facilitar a entrega das obrigações acessórias.

Contudo esse regime é dependente de minucioso cuidado, pois possui muitos detalhes, podendo ser uma opção mais viável em alguns casos, porém com certa complexidade para seu correto entendimento. Fazendo uso do trocadilho, comum entre os estudiosos, ele é simples só no nome porque, na realidade, é um tema bastante denso que possui minúcias e detalhes essenciais de serem entendidos, para que realmente seja capaz de gerar economia tributária aos pequenos empreendedores.

Porém, esse excesso de características e particularidades, pode em algumas situações, não valer a pena, sendo mais interessante optar por outras opções de enquadramento como o Lucro Presumido, foco principal deste artigo.

Antes de entender e avaliar qual a melhor hora de migrar, por exemplo, para o Lucro Presumido, é preciso então compreender com clareza as questões que envolvem o Simples Nacional para ponderar sua relevância – ou não – no negócio.

1. O que é o Simples Nacional

Em resumo, como o próprio nome remete, o Simples Nacional baseia-se em um regime tributário facilitado e simplificado, lançado em 2007, para micro e pequenas empresas.

Ele configura-se como um regime diferenciado previsto pela Lei Complementar nº 123, de 2006, que institui o Estatuto Nacional da Microempresa (ME) e da Empresa de Pequeno Porte (EPP). Portanto, estabeleceu normas gerais a essas empresas em âmbito nacional e também estaduais e municipais.

Essencial destacar a importância-chave da Lei Complementar (LC) nº 123, pois a abrangência dessa lei diz respeito ao regime do Simples Nacional (que dentro dessa LC é chamado de Regime Especial Unificado de Arrecadação de Tributos e Contribuições).

E, além disso, essa LC também diz respeito a outros fatores relativos a: licitações públicas, relações de trabalho, estímulos ao crédito, capitalização, inovação e acesso à justiça, entre outros.

Isso implica que mesmo que uma empresa não seja optante pelo Simples Nacional, ela pode fazer uso das disposições estabelecidas pela referida LC de 2006. Desde que a empresa esteja enquadrada como microempresa ou empresa de pequeno porte.

1.a) CGSN regulamentador do Simples

A competência de regulamentação do Simples Nacional fica a encargo do Comitê Gestor do Simples Nacional – CGSN – que também foi instituído pela Lei Complementar nº 123, e regulamentada pelo Decreto nº 6038 de 2007. Cabe ao CGSN, portanto, tratar dos aspectos tributários do Simples Nacional, sendo que o regulamento geral do Simples Nacional é a Resolução CGSN nº 140 de 2018.

1.b) Microempresa e Empresa de Pequeno Porte para efeitos do Simples Nacional

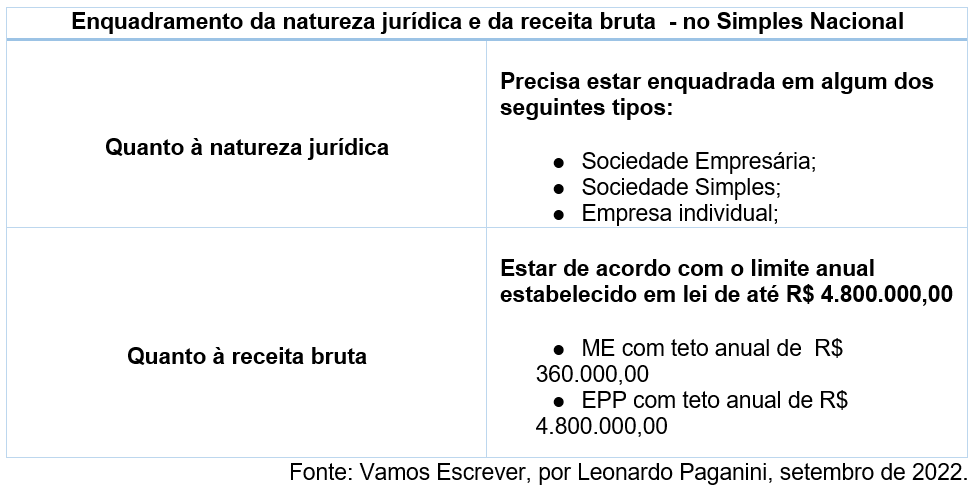

O contribuinte capaz de enquadrar-se no Simples Nacional precisa estar ciente de que há dois tipos de requisitos para os quais ele precisa estar incluído: dizem respeito à natureza jurídica da empresa e ao limite de faturamento da empresa.

2. Limites de receitas para as empresas do Simples Nacional

Desde as atualizações da Resolução nº 140 de 2018, estabeleceu-se que as empresas desejantes por optar ou permanecer no Simples Nacional podem auferir em cada ano-calendário as receitas no mercado interno com o limite indicado na imagem acima, que diz respeito ao próprio enquadramento, ME ou EPP, mas podem adicionar receitas decorrentes da exportação de mercadorias.

O limite da receita bruta estabelecido pelo Simples Nacional é de R$ 4.800.000,00. Esse valor diz respeito à receita decorrida em um único mercado, então pode haver somatório desse valor caso a empresa opere no mercado interno e, também, no mercado externo.

Cabe destacar que esse limite bruto do Simples é válido tanto para a EPP quanto para a ME. A dúvida que muitas vezes ocorre é: se uma ME não pode atingir mais do que R$ 360.000,00, mesmo assim ela terá um teto de R$ 4.800.000,00 com receita bruta dentro do Simples?

A resposta é sim. Isso acontece porque os parâmetros de receita são padrões únicos dentro do Simples, sem diferenciar ME de EPP. O padrão diz respeito ao valor anual máximo permitido para a maior receita prevista de enquadramento, ou seja, a receita anual da EPP.

3. Tributos abrangidos e unificados pelo Simples

A concepção central do Simples Nacional é a permissão do recolhimento de vários tributos federais, estaduais e municipais em uma única guia (DAS). Os tributos arrecadados por meio do Simples Nacional são:

- Imposto sobre a Renda da Pessoa Jurídica (IRPJ);

- Imposto sobre Produtos Industrializados (IPI);

- Contribuição Social sobre o Lucro Líquido (CSLL);

- Contribuição para o Financiamento da Seguridade Social (Cofins);

- Contribuição para o PIS/Pasep;

- Contribuição Patronal Previdenciária (CPP);

- Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS);

- Imposto sobre Serviços de Qualquer Natureza (ISS).

4. Diferenças entre o Simples e Lucro Presumido

Entendendo que em algumas vezes a escolha pelo Simples Nacional não é a mais acertada para o momento da empresa, então é importante saber que há outras duas opções em nosso sistema para enquadramento do regime tributário da empresa: Lucro Real e Lucro Presumido.

Independente da escolha, os 3 regimes tributários determinam a base de cálculo do IRPJ e Contribuição Social Sobre o Lucro Líquido (CSLL) para a pessoa jurídica. Contudo, pensando em análises com bases em históricos da empresa e com facilidades analíticas de cálculos a partir de dados e receitas já apuradas, vamos então tomar como base comparativa a mudança do Simples Nacional para o Lucro Presumido, que permite essa análise prévia com base em cálculos anteriores da empresa e ainda um processo de mudança mais acertado e econômico.

4.a) Formalização de regime tributário: Simples Nacional X Lucro Presumido

Em relação ao processo de formalização do regime tributário das empresas, aquelas optantes pelo Simples Nacional precisam, necessariamente, estar isentas de débitos da Dívida Ativa da União ou do INSS – Instituto Nacional do Seguro Social. Já empresas que queiram optar pelo Lucro Presumido não necessariamente precisam estar isentas de débitos da Dívida Ativa.

Além disso, como dissemos acima, em caso de escolha pelo Simples Nacional a empresa (ME ou EPP) precisará ter um faturamento anual de até R$ 4,8 milhões (com aplicação proporcional, caso a empresa tenha sido aberta durante o ano anterior).

Já no caso do Lucro Presumido a exigência é que a empresa tenha tido uma receita bruta de até 78 milhões no ano-calendário anterior, além disso não para efeitos de verificação do somatório da receita há vários pontos a serem considerados, tais como:

I) da receita bruta mensal; II) dos ganhos líquidos obtidos em operações realizadas em bolsa de valores, de mercadorias e futuros e em mercado de balcão organizado; III) dos rendimentos produzidos por aplicações financeiras de renda fixa e de renda variável; IV) das demais receitas e ganhos de capital; V) das parcelas de receitas auferidas nas exportações às pessoas vinculadas ou aos países com tributação favorecida que excederem o valor já apropriado na escrituração da empresa, na forma prevista na Instrução Normativa RFB nº 1.312, de 28 de dezembro de 2012; e VI) dos juros sobre o capital próprio que não tenham sido contabilizados como receita, conforme dispos. (Receita Federal, atualização 12/2020)

4.b) CNAEs: Simples Nacional X Lucro Presumido

Ao prosseguir para a conferência das outras exigências é preciso, antes, conferir se o CNAE da atividade exercida está enquadrado dentro do regime a ser escolhido.

Além disso, para a empresa estar enquadrada no Simples Nacional ela precisará:

- Estar regulamentada quanto aos cadastros fiscais;

- Figurar como pessoa jurídica que não tenha sócio no exterior;

- Não possuir participação de capital em órgãos públicos, independentemente de ser direto ou indireto.

4.c) Alíquotas: Simples Nacional X Lucro Presumido

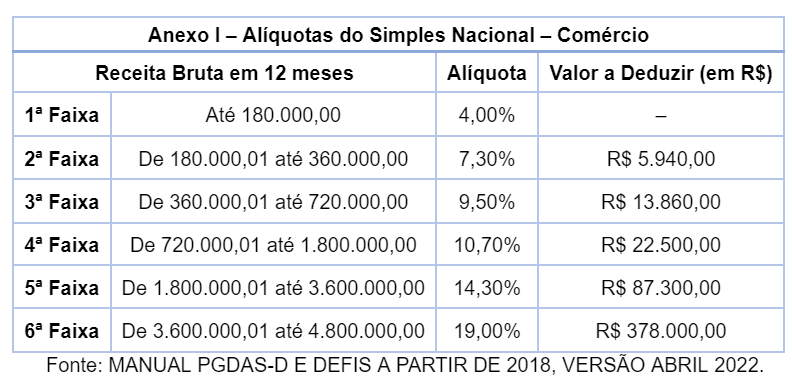

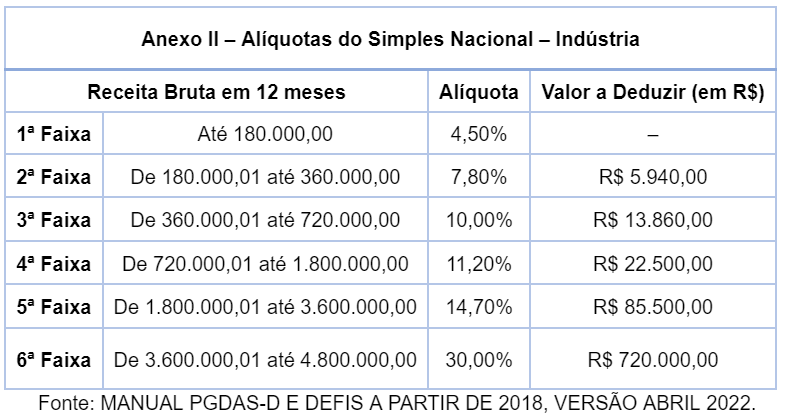

A porcentagem a ser paga do imposto do Simples Nacional varia de acordo com o processo de produção da empresa e o ramo em que ela atua, bem como o nível de faturamento entre outras regulamentações legais.

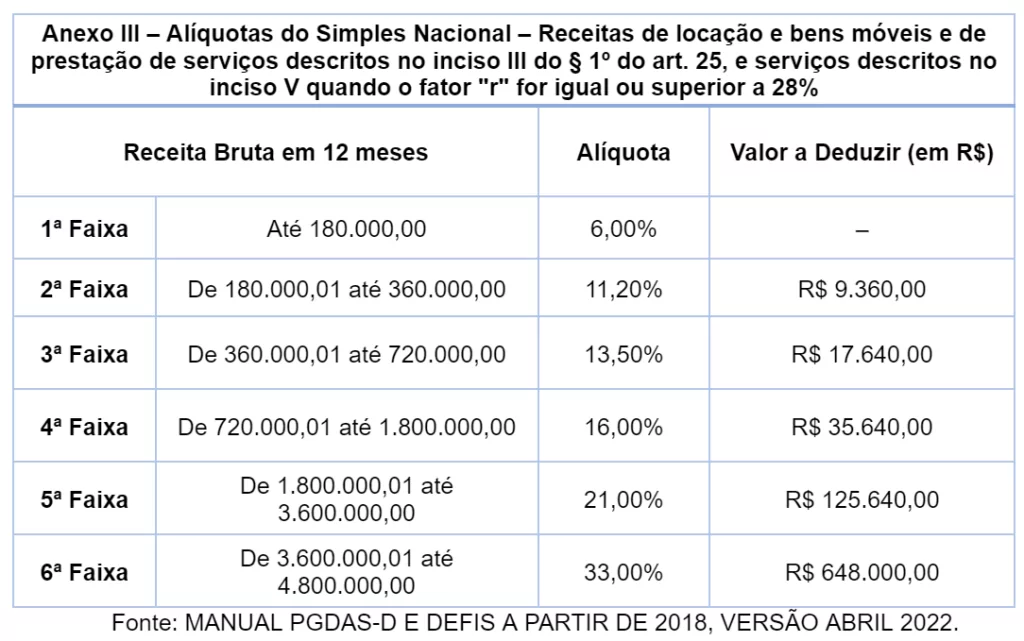

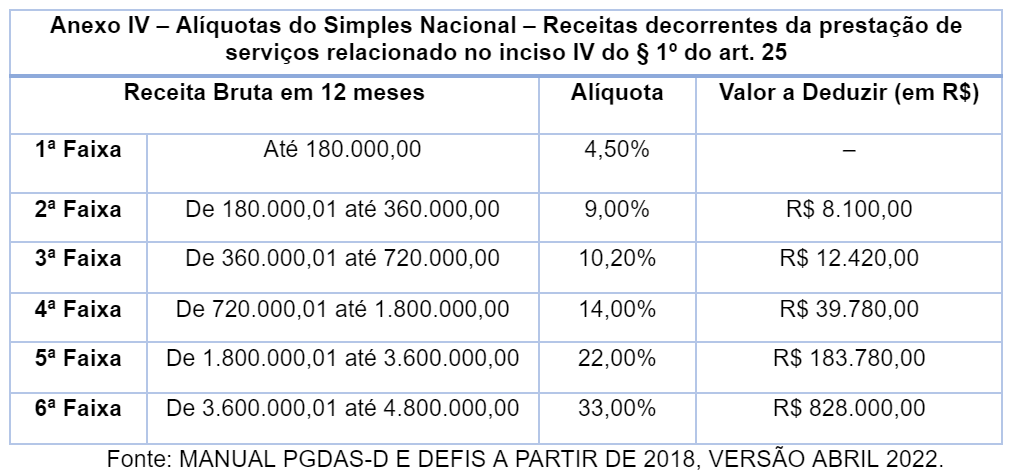

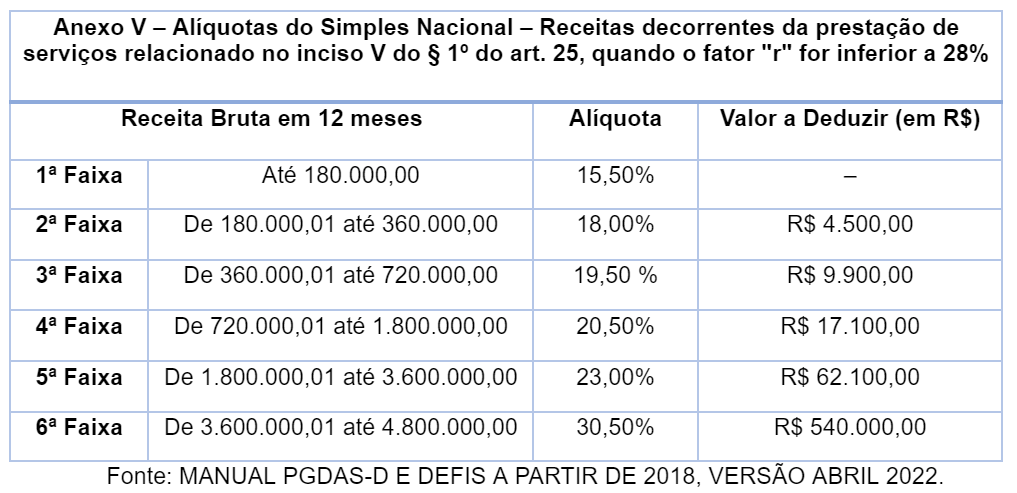

Para o Simples Nacional temos cinco possibilidades maiores, no que diz respeito à variação do ramo, por isso dividem-se em 5 anexos

- Comércio

- Indústria

- Locação de bens e imóveis e prestação de serviços descritos no inciso III do § 1º do art. 25

- Prestação de serviços relacionados no inciso IV do § 1º do art 25

- Prestação de serviços descritos no inciso V do § 1º do art 25, quando o fator “r” for inferior a 28%

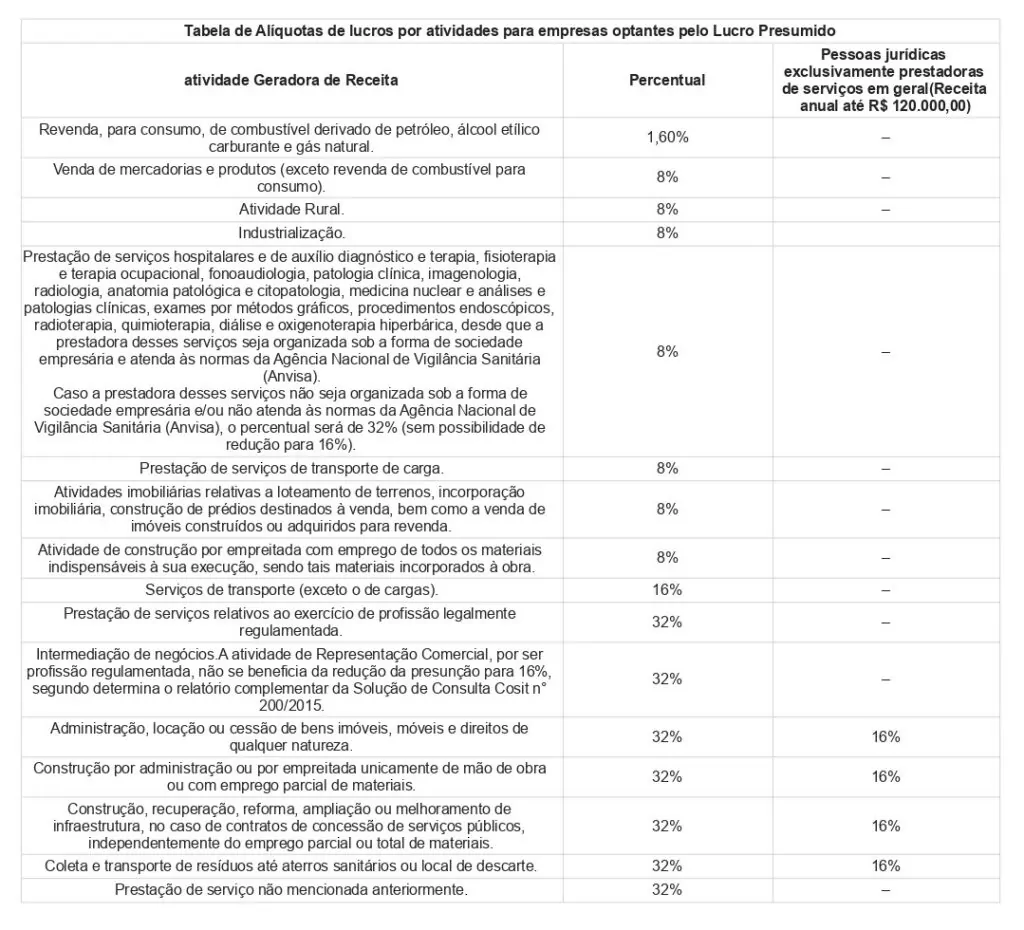

No Lucro Presumido, como o próprio nome diz, a apuração dos tributos acontece utilizando como base de cálculo uma Alíquota de Presunção de Lucro, e não o Faturamento da empresa, como acontece no Simples Nacional.

Essa Alíquota de Presunção varia de acordo com a atividade exercida pela empresa.

Além disso, há outros impostos que precisam ser calculados para serem somados ao custo total do Lucro Presumido. Isso porque, diferente do Simples Nacional, o pagamento desse regime prevê outros valores para além dos calculados com base na presunção do lucro.

Trimestralmente haverá o cálculo e, portanto, pagamento do IRPJ (15%) e do CSLL (9%) e mensalmente o cálculo e devido pagamento do PIS (0,65%), COFINS (3%), ICMS (percentual variando de acordo com o estado) e ISS (2 a 5%) ou ainda no caso de comércios e indústria com percentual variando de acordo com o município e atividade.

4. d) Pagamento: Simples Nacional X Lucro Presumido

Conforme mencionado acima, o Simples Nacional apura os tributos com base na alíquota de referência em que a empresa está enquadrada e o recolhimento é realizado por meio de um único documento, a DAS – Documento de Arrecadação do Simples Nacional.

Após verificar, nos anexos, a qual alíquota nominal do imposto a empresa pertence, deve-se apurar os tributos que incidem sobre o valor do faturamento final e emitir o documento de arrecadação.

Já no caso da opção pelo Lucro Presumido não temos todos os valores pagos em um único documento, mas sim em guias separadas. Além dos já mencionados IRPJ e CSLL, há ainda mais outros 4 impostos a serem considerados – e pagos: PIS, COFINS, ICMS e ISS.

Imaginando que uma empresa de ônibus sob a vigência do Lucro Presumido teve uma receita de 100 mil em janeiro, 50 mil em fevereiro e 200 mil em março.

Para os cálculos de IRPJ e CSLL (que são trimestrais) temos o somatório de 350 mil de receita e como a empresa é de transporte uma alíquota de 16%, o que resultaria no seguinte cálculo:

IRPJ ► 350 mil X 16% X 15% = R$ 8.400,00

CSLL ► 350 mil X 16% X 9% = R$ 5.040,00

Já para os cálculos mensais (imaginando o mês de março) dos outros impostos exemplo teríamos ainda:

PIS ► 200 mil X 16% x 0,65% = R$ 208,00

COFINS ► 200 mil X 16% x 3% = R$ 960,00

Além dos outros impostos cabíveis, mas cujas variações pode ter haver com o estado da empresa.

Leia também: Empresa excluída do Simples Nacional? Saiba o que fazer

5. Quando NÃO vale a pena o Simples

É importante ressaltar que o contador responsável e os gestores da empresa devem estar alinhados na escolha do regime, seja pela manutenção no Simples Nacional, se houver viabilidade no contexto da empresa que a fomente a concorrência e o crescimento; ou seja pela migração para o Lucro Presumido, de modo que permita a ampliação dos ganhos e lucratividade da empresa.

Ressaltamos a importância da empresa ter esse estudo da viabilidade mapeado, porque pode ser que uma empresa opte pelo Simples no intuito de simplificar as obrigações acessórias e desonerar a carga tributária, mas que ao longo do processo não consiga negociar, por causa da falta de transferências de créditos ou mesmo pela não apropriação desses créditos.

Isso aconteceria, por exemplo, no caso de uma pequena indústria, contribuinte do IPI, que optasse pelo Simples para arrecadar os tributos de forma facilitada e para ter menos onerosidade nas obrigações acessórias. Contudo essa pequena indústria não poderia usar a cumulatividade do imposto ou transferir seus créditos.

Outro exemplo relevante, que ilustra uma desvantagem de adoção ao Simples Nacional, diz respeito às empresas com poucos funcionários. Nesse caso a tributação pelo Lucro Presumido ou pelo Lucro Real seria melhor, já que é feita a partir da folha de pagamento e não com base em uma alíquota única do INSS patronal, como acontece no Simples Nacional.

6. Quando vale migrar para o Lucro Presumido

São alguns pontos que precisam ser considerados na escolha: o histórico financeiro, o ramo de atividade e as alterações nas alíquotas. Além disso, como vimos, o teto de gasto da empresa é um fator limitante que vai pesar e direcionar a tomada de decisão.

Para empresas cujo faturamento é menor que 4,8 milhões ao ano, o Lucro Presumido pode ser mais vantajoso. Para ponderar se essa escolha é acertada ou não é preciso fazer o cálculo com base na estimativa do faturamento do negócio. Conta que é feita aplicando ao faturamento da empresa todas as alíquotas referentes ao Lucro Presumido para ver se ainda assim os resultados são menores do que os resultados no Simples Nacional. Se o resultado for positivo, então sim, chegou a hora de migrar!

Se a empresa escolher o Lucro Presumido, é importante ter clareza de que a maior característica desse regime é que a Receita Federal presumirá o lucro da empresa, e será determinada então na porcentagem do faturamento uma média aproximada sobre o lucro do segmento. Além disso, já que o lucro é, literalmente, presumido, então não haverá necessidade de comprovar se houve ou não lucro para a recolha de impostos.

Vale ressaltar também que caso a empresa esteja com faturamento estável, o valor do imposto anual terá como base o faturamento do primeiro mês para cálculo conforme a alíquota que se encaixa. Isso implica que as empresas podem ser cadastradas nesse regime sempre no começo de cada ano, único período que o negócio pode alterar o seu enquadramento tributário. Ou ainda pode se cadastrar no início das suas funções, independente do período anual que isso ocorra. Sendo necessária e aconselhável, claro, a atuação de um contador e, de preferência, com especialização na área de tributos, para que haja maior confiabilidade dos dados em todo o processo de adequação a esse sistema tributário.

Sobre o autor:

Leonardo Paganini

Autor convidado do Vamos Escrever. Bacharel em Ciências Contábeis e pós-graduado em Gestão da Qualidade Total, é professor universitário na área de Contabilidade Auditoria, Tributária, Fiscal e Perícia. Atua na área como Contador, e nos tempos livres, é admirador de belas-artes e leitor de História e Filosofia.

A Dootax nasceu para descomplicar rotinas fiscais com tecnologia, trazendo agilidade, redução de custos de segurança.