Uma possível reforma tributária e a criação do IBS são assuntos muito debatidos nos últimos meses. E a explicação para isso é bem simples de ser entendida: a complexidade tributária brasileira torna o país menos produtivo. Os impactos disso afetam a todos – empresas, trabalhadores e poder público.

Os Estados Unidos são uma grande referência quando falamos sobre potências econômicas, certo? Mas você sabia que, nas últimas décadas, o Brasil acumulou mais capital físico e apresentou um crescimento maior na quantidade e escolaridade dos trabalhadores? Mesmo assim, o PIB per capita do Brasil cresceu menos que o americano. E a explicação para isso está na tributação.

Segundo o Banco Mundial, o Brasil é o país em que as pessoas perdem mais tempo tentando entender como pagar os impostos. Esse é o reflexo de uma carga tributária complexa e onerosa que gera diversos impactos negativos. Um ótimo exemplo disso são as distorções tributárias que ocorrem quando comparamos os diferentes setores na economia – gerando um reflexo no valor final cobrado do consumidor.

A proposta de reforma tributária e criação do IBS busca transformar o modelo de tributação no país através de um imposto único que substitui cinco tributos conhecidos dos brasileiros (ICMS, IPI, PIS, COFINS e ISS). Assim, todos os setores pagarão o mesmo imposto, em um ambiente mais justo e transparente.

O que é IBS?

Em abril de 2019 foi apresentada a PEC 45/2019 pelo deputado Baleia Rossi (MDB-BA), uma proposta de reforma tributária que prevê a criação do IBS – o Imposto sobre Bens e Serviços. Na prática, o IBS seria um tributo único que surgiria para substituir outros cinco tributos:

- Federais: imposto sobre produtos industrializados (IPI), a contribuição para o financiamento da seguridade social (Cofins) e o programa integração social (PIS)

- Estadual: imposto sobre circulação de mercadorias e serviços (ICMS)

- Municipal: imposto sobre serviços (ISS)

Portanto, o IBS incidirá sobre a produção e consumo de bens e serviços. Entre suas principais características estão a não-cumulatividade e a incidência sobre o valor agregado, seguindo o modelo de imposto IVA – que já é usado por diversos países ao redor do mundo.

A arrecadação do IBS será compartilhada entre União, estados e municípios. Por isso, cada ente poderá fixar a alíquota que quiser, que valerá para qualquer bem, serviço ou direito. Dessa forma, preserva-se a autonomia de cada ente federativo. Além disso, nas transações interestaduais e intermunicipais, deve ser aplicada a alíquota do estado ou município de destino.

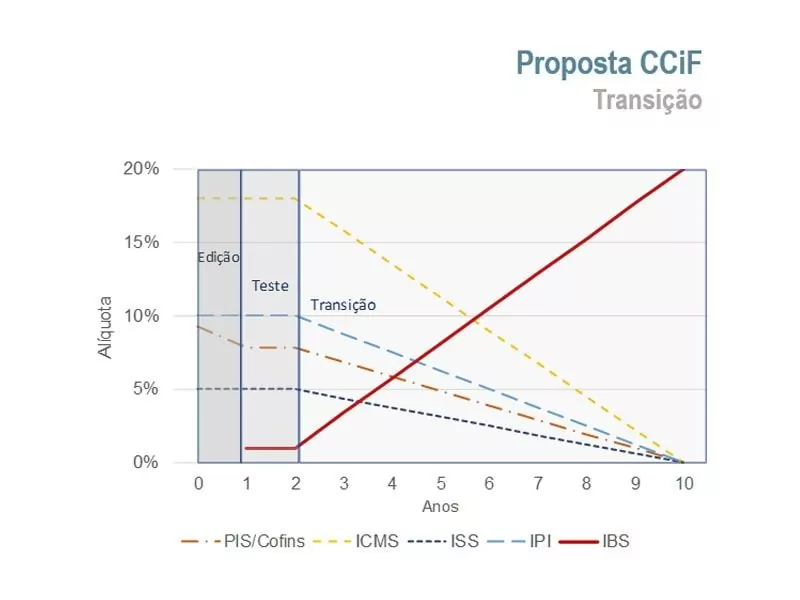

Já em relação à transição para o IBS, a PEC 45/2019 prevê que, para viabilizar a migração do atual sistema de tributação de bens e serviços para o novo modelo propõem-se duas transições: uma contemplando a progressiva redução dos atuais tributos e sua substituição pelo IBS (transição para os contribuintes); outra contemplando o ajuste na distribuição da receita entre os Estados e Municípios, em função da adoção do princípio do destino (transição na distribuição federativa da receita).

- Substituição de tributos. A substituição dos tributos atuais pelo IBS será feita em dez anos, sendo os dois primeiros anos um período de teste e os oito anos seguintes o período de transição propriamente dito.

- Repartição das receitas. Já para a distribuição da receita do IBS entre os Estados e os Municípios, propõe-se uma transição de cinquenta anos. Nos primeiros vinte anos, o valor da receita atual do ICMS e do ISS de cada Estado e de cada Município, corrigido pela inflação, seria mantido. Apenas o crescimento real da receita do IBS seria distribuído pelo princípio do destino, ou seja, proporcionalmente ao consumo. Nos trinta anos subsequentes, a parcela que repõe a receita real do ICMS e do ISS seria progressivamente reduzida, alcançando-se a distribuição integral da receita do IBS pelo princípio do destino ao final dos cinquenta anos.

Como a reforma tributária e o IBS poderiam beneficiar o país?

O simples fato de substituir cinco tributos com características próprias por um único imposto já parece muito vantajoso. Porém, os benefícios da reforma tributária e do surgimento do IBS para o país podem ir muito além dessa praticidade.

Estima-se que, ao final de uma década da implantação do IBS, o Brasil estaria alinhado com a tributação sobre o consumo praticada no resto do mundo, especialmente nos países desenvolvidos. Esse é um fator muito positivo que poderia, inclusive, ajudar o país a ingressar na Organização de Cooperação e de Desenvolvimento Econômico (OCDE).

Além disso, a implementação de único tributo no lugar de cinco aumentaria a transparência sobre os impostos cobrados no Brasil – facilitando o entendimento sobre o que o contribuinte está pagando. Assim, o processo de fiscalização contra a sonegação também seria mais simples e eficiente.

Acerte no recolhimento dos tributos com as soluções Dootax

Uma reforma tributária causaria uma grande transformação dentro dos departamentos fiscais das empresas brasileiras, não é? Enquanto isso não acontece, ainda é necessário recolher dezenas de tributos mensalmente – além de acompanhar as mudanças na legislação e garantir que todas obrigações sejam cumpridas.

As soluções Dootax têm o propósito de facilitar todas essas rotinas do departamento fiscal. Com a automação de processos, você pode emitir e pagar automaticamente todos os tributos municipais, estaduais e federais – trazendo mais segurança e compliance à sua empresa.

Você já conhecia os impactos da reforma tributária e da criação do IBS? Gostaria de conhecer melhor as funcionalidades das soluções Dootax? Então visite a nossa página.