O ICMS-ST é uma forma diferenciada de realizar o recolhimento do Imposto sobre Circulação de Mercadorias e Seviços (ICMS). Em vez de ter o seu recolhimento feito pelo contribuinte natural, o ICMS-ST permite que esse compromisso seja transferido para uma empresa que está no início da cadeia de vendas.

Para compreender melhor a ideia do ICMS-ST, podemos analisar uma cadeia de vendas de um produto desde a sua saída da indústria até chegar ao consumidor final, considerando que essas operações sejam realizadas dentro da mesma UF:

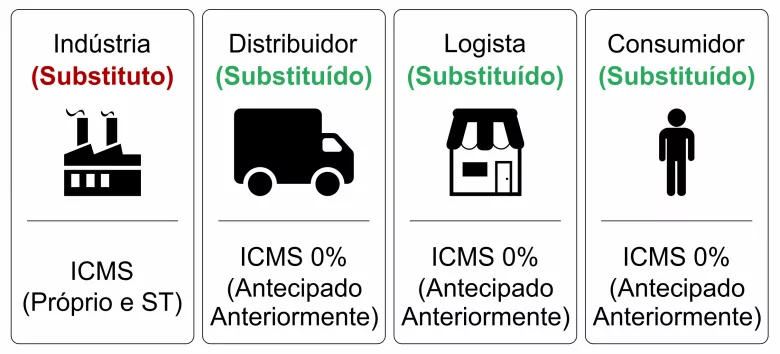

- Indústria: assume a figura de substituto tributário e efetua o recolhimento do ICMS próprio e do ICMS-ST na venda para uma empresa atacadista.

- Atacadista: não efetua a recolhimento do ICMS na venda do produto à empresa varejista.

- Varejista: não efetua o recolhimento do ICMS na venda do produto ao consumidor final.

Mas quais são as regras que regulam o ICMS-ST? Em quais situações deve ser feito o recolhimento do ICMS desta forma?

Neste artigo, você vai encontrar todas as informações necessárias para compreender melhor o ICMS-ST. Confira!

O que é o ICMS-ST?

O ICMS-ST é a situação em que a lei atribui a um sujeito passivo de obrigação tributária a condição de responsável pelo pagamento do ICMS de uma operação em que o fato gerador ocorre posteriormente. A sua previsão legal está no Art. 150 da Constituição Federal:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

(…)

§ 7º A lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido.

Conforme vimos no exemplo anterior, o recolhimento do imposto é feito pela primeira empresa da cadeia de vendas. Note que, segundo a lei, é assegurada a imediata e preferencial restituição da quantia paga nos casos em que o fato gerador presumido não aconteça.

Contribuintes do ICMS-ST

Para compreendermos o ICMS-ST é preciso conhecermos melhor quem são os contribuintes do tributo, que podem ser divididos em substitutos ou substituídos:

- Substituto: é quem assume a condição de responsável pela retenção e pagamento do imposto. É essa empresa que se torna o sujeito passivo da substituição tributária.

- Substituído: são os demais envolvidos na cadeia de circulação da mercadoria. Na prática, eles recebem a mercadoria do substituto e sofrem a retenção.

Cálculo do ICMS-ST

Mas, então, como é feito o cálculo do ICMS-ST? Para entendermos a fórmula de cálculo, é necessário sabermos qual é a base de cálculo da operação, certo? Como regra geral, ela é obtida pela fórmula abaixo:

- Valor da operação ou prestação própria realizada pelo substituto tributário ou pelo substituído.

- Montante dos valores de seguro, de frete e de outros encargos cobrados

- Margem de valor agregado (MVA) relativa às operações ou prestações subsequentes, que é determinada em cada legislação estadual

Depois de calculada a base de cálculo, é possível efetuarmos o cálculo do ICMS-ST. Veja como é calculado o imposto para empresas optantes pelo Simples Nacional e empresas de outros regimes tributários.

- É aplicada a alíquota interna prevista para o produto no estado de destino. O valor resultante deste cálculo corresponde ao ICMS-ST total incidente na operação do substituto, do qual deverá ser deduzido o ICMS da sua operação própria.

- O ICMS da operação deve ser calculado aplicando-se a alíquota devida na operação sobre o valor total da operação.

- O valor encontrado é diminuído do valor encontrado no item 1. A diferença entre os dois valores é o ICMS-ST devido na operação.

Fórmulas para cálculo do ICMS-ST

ICMS Inter = ICMS Próprio

ICMS Intra = alíquota de ICMS aplicada dentro do estado de destino. É a alíquota na qual a empresa que está comprando a mercadoria usaria para vender dentro de seu próprio estado.

Base do ICMS Inter = Valor do produto + Frete + Seguro + Outras Despesas Acessórias – Descontos

Valor do ICMS Inter = Base ICMS Inter * (Alíquota ICMS Inter / 100)

Base do ICMS ST = (Valor do produto + Valor do IPI + Frete + Seguro + Outras Despesas Acessórias – Descontos) * (1+(%MVA / 100)

Valor do ICMS ST = (Base do ICMS ST * (Alíquota do ICMS Intra / 100)) – Valor do ICMS Inter

Outras formas de apuração da base de cálculo

Existem alguns casos em que não é necessário utilizar a MVA para encontrarmos a base de cálculo do ICMS-ST. Veja quais são eles:

- O preço do produto é estabelecido por órgão público competente – que estipula um preço final (único ou máximo) ao consumidor;

- Produtos cujo preço final a consumidor é sugerido pelo fabricante ou importador;

- Utilização do preço de venda ao consumidor final usualmente praticado no mercado, que é estabelecido com base em informações obtidas através de um levantamento que adota a média ponderada dos preços coletados.

Recolhimento e prazo

O recolhimento do ICMS-ST é feito pelo contribuinte que está caracterizado como responsável naquela situação de substituição. Veja as duas situações em que ocorre o recolhimento:

- Operações internas: são utilizados os documentos de arrecadação específicos de acordo com cada estado

- Operações interestaduais: nos casos de recolhimento de ICMS-ST de um estado para outro, deve ser usada a GNRE – Guia Nacional de Recolhimento de Tributos Estaduais.

Já em relação aos prazos, cada estado pode definir as suas normas na legislação estadual. Porém, de acordo com o Convênio ICMS 52/2017, os prazos de pagamento são:

a) o dia 9 do mês subsequente ao da saída do bem e da mercadoria, em se tratando de sujeito passivo por substituição inscrito no cadastro de contribuinte do ICMS da unidade federada de destino;

b) a saída do bem e da mercadoria do estabelecimento remetente, em se tratando de sujeito passivo por substituição não inscrito no cadastro de contribuinte do ICMS da unidade federada de destino.

Com a solução da Dootax para automação de emissão e pagamento de GNRE, DIFAL (Partilha de ICMS EC 87/2015) e FECP, esse processo fica muito mais simples. Através do XML da NFe ou do CTe, o sistema já identifica a necessidade ou não do recolhimento do imposto, gera a guia através de integração com o sistema da SEFAZ (disponível para todas UFs do Brasil). Por fim, realiza a integração bancária para pagamento. Simples assim: com um prazo de 15 minutos, é possível você ter sua guia paga e disponível para transporte.

Quais são os tipos de substituição tributária de ICMS?

A substituição tributária do ICMS ocorre quando a responsabilidade pelo recolhimento do imposto é atribuída a um único contribuinte da cadeia de produção e comercialização. Ou seja, em vez de cada empresa pagar o ICMS referente à sua parte na operação, uma única empresa é designada para realizar o recolhimento de todo o imposto devido.

Vamos entender melhor os diferentes tipos de substituição tributária:

- Substituição propriamente dita: A substituição tributária propriamente dita ocorre quando um contribuinte é substituído por outro dentro da mesma cadeia de negócio jurídico. Um exemplo disso é quando uma indústria assume o pagamento do tributo devido pelo fornecedor que presta serviços de logística.

- Substituição para frente: Na substituição para frente, os tributos relacionados à circulação de mercadorias são cobrados antecipadamente com base em cálculos pré-determinados. Esses cálculos presumidos são estabelecidos com base em informações divulgadas pelo Conselho Nacional de Política Fazendária (CONFAZ).

- Substituição para trás: Já a substituição para trás funciona de maneira inversa à substituição para frente. Nesse caso, também conhecida como “diferimento” ou “antecedente”, a cobrança do ICMS é adiada. Isso significa que somente o último participante da cadeia de circulação da mercadoria é responsável pelo pagamento integral do imposto, considerando todas as operações realizadas ao longo do processo.

Mudanças no ICMS-ST

Para o ano de 2018 ocorreram algumas mudanças no ICMS-ST em relação ao ano anterior. Confira quais são as principais alterações:

- Aplicação do regime de substituição tributária. O regime de substituição tributária alcança somente itens vinculados aos respectivos segmentos nos quais estão inseridos – de acordo com a NCM, CEST, descrição e ao segmento do produto.

- Cálculo do imposto. A partir de 2018, o ICMS de diferencial de alíquotas deve ser incluído na base de cálculo do ICMS-ST.

- Inaplicabilidade do ICMS-ST. Os estados passam a ser autorizados a não aplicarem o regime de ST nas operações com empresas consideradas como interdependentes. Além disso, passa a ser obrigatório informar no documento fiscal o dispositivo legal que trata da inaplicabilidade do regime.

- Obrigações acessórias. Entram em vigor novas obrigações acessórias para a emissão do documento fiscal.

- Revogação de Convênios. Foram revogados diversos Convênios ICMS que tratavam da aplicação do regime de substituição tributária para determinados segmentos.

O que você achou das informações sobre o ICMS-ST? Ficou com alguma dúvida sobre o assunto? Deixe o seu comentário!